La rapida crescita delle obbligazioni con etichetta ESG

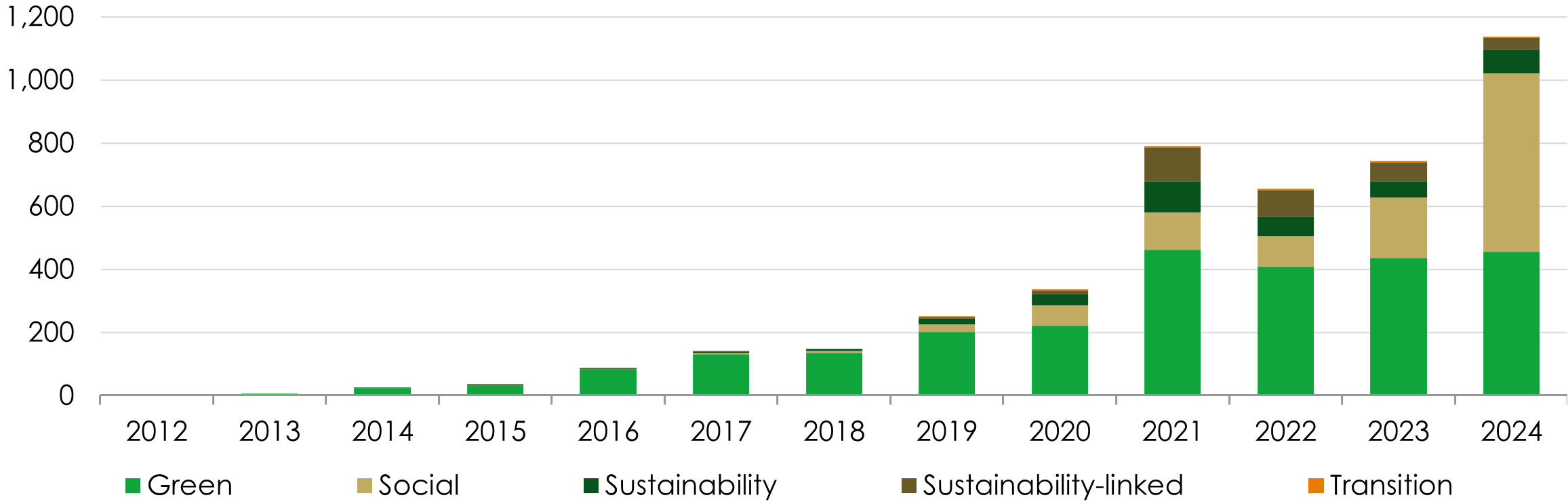

La crescente presa d'atto dei cambiamenti climatici e delle questioni ambientali ha favorito l'espansione del mercato delle obbligazioni "con etichetta ESG", che lo scorso anno ha superato per la prima volta la soglia di 1.000 miliardi di dollari USA di emissioni.

Emissione di obbligazioni con etichetta ESG (mld di USD)

Fino a 10 o 15 anni fa questa categoria di obbligazioni (green, social, sustainability e sustainability-linked bond) era praticamente inesistente. Si tratta di titoli che oltre a fornire un rendimento finanziario all'investitore esercitano un impatto ambientale o sociale positivo.

A seguito di tale crescita, le obbligazioni con etichetta costituiscono oggi una porzione significativa del mercato delle obbligazioni corporate investment grade: rappresentano il 16% del mercato europeo e l'11% di quello in sterline (negli Stati Uniti la percentuale è più modesta, pari al 6%).

I green bond (o obbligazioni verdi) restano la tipologia di obbligazioni con etichetta più importante (quasi il 60% del mercato totale), ma negli ultimi anni sono stati sviluppati numerosi

prodotti innovativi. La popolarità dei social, sustainable e sustainability-linked bond (o obbligazioni sociali, per lo sviluppo sostenibile e legate alla sostenibilità) è quindi andata aumentando e lo scorso anno questi strumenti rappresentavano oltre la metà delle emissioni.

I sustainability bond, come i green e social bond, sono connessi a progetti specifici, anche se i loro proventi possono essere destinati al finanziamento di una combinazione di progetti. La società idrica Severn Trent, ad esempio, ha riferito che i proventi dei suoi sustainable bond sono stati destinati per il 50% alla sua infrastruttura di rete, per il 34% all'ambiente, per il 14% alla qualità dell'acqua e per l'1% a questioni sociali.

I sustainability-linked bond, dal canto loro, non sono connessi a un progetto specifico e l'emittente definisce obiettivi generali specifici, come la riduzione delle emissioni di carbonio. La penale per il mancato raggiungimento di questi risultati è un aumento della cedola e di conseguenza dei costi di finanziamento.

Il nostro approccio alle obbligazioni con etichetta prevede un certo grado di cautela

Sebbene sia incoraggiante vedere questa ondata di capitali confluire verso progetti sostenibili, in qualità di investitori riteniamo opportuno adottare un certo grado di cautela nei confronti delle obbligazioni con etichetta. Il capitale proveniente dai green o social bond può essere destinato a un progetto specifico, ma i cash flow non sono completamente separati dalle altre operazioni dell'emittente, per cui gli investitori devono avere fiducia nelle prospettive complessive dell'organizzazione, sia dal punto di vista della sostenibilità che della qualità del credito.

Di fatto i green bond forniscono esposizione alle operazioni più ampie dell'emittente. Una volta giunti all'emittente, i ricavi dei progetti verdi si mescolano con tutte le sue altre operazioni, mentre i pagamenti degli interessi delle obbligazioni non provengono solamente dal progetto verde, ma vengono versati anche dall'emittente capogruppo.

Per questo motivo, è fondamentale valutare sia gli impatti sulla sostenibilità che i fondamentali del credito a livello dell'emittente, piuttosto che concentrarsi unicamente sull'obbligazione.

Ad esempio, non consigliamo di investire in obbligazioni verdi di una società di petrolio e gas, poiché tali titoli forniscono un'esposizione diretta al profilo di sostenibilità dell'intera azienda. Evitiamo di esporci al settore petrolio e gas per via della transazione dai combustibili fossili, motivo per cui evitiamo anche le obbligazioni verdi delle società operanti in tale comparto.

Un'analisi fondamentale ed ESG approfondita a livello di emittente è fondamentale

L'approccio d'investimento del team Sustainable Future si basa su un'analisi approfondita dei fattori specifici dell'emittente, compresi i fattori ESG e l'analisi macroeconomica. Come nel caso del team azionario, l'analisi delle società di alta qualità è incentrata sulla matrice di sostenibilità proprietaria che da oltre 20 anni è alla base del nostro processo d'investimento.

Per ogni impresa, determiniamo i fattori ambientali, sociali e di governance chiave che rappresentano importanti indicatori del successo futuro e ne valutiamo la gestione. Naturalmente, non investiamo in sustainable bond solo in un'ottica di sostenibilità. Le obbligazioni sono sottoposte anche a un'analisi fondamentale sulla qualità del credito, sui fattori macroeconomici e sulle valutazioni, per garantire che offrano rendimenti d'investimento interessanti.

Applicare un approccio tematico agli investimenti obbligazionari.

Il team Sustainable Future mira a individuare imprese i cui prodotti o servizi core forniscono un contributo positivo alla società o all'ambiente.

Se l'analisi del team azionario porta spesso a identificare società a bassa e media capitalizzazione con interessanti prospettive di crescita degli utili nel lungo termine, la natura degli investimenti obbligazionari è diversa. In qualità di obbligazionisti, dobbiamo limitare il rischio di ribasso (default), massimizzando al contempo i rendimenti ricevuti sotto forma di cedole obbligazionarie e rimborso del capitale.

La riduzione del modesto rischio estremo di una perdita consistente (un default obbligazionario o un evento di credito negativo) è un elemento chiave ai fini della generazione di rendimenti a lungo termine nei nostri portafogli obbligazionari.

In pratica, ciò significa che poniamo maggiore enfasi sulla resilienza e sulla stabilità rispetto agli investitori azionari. Ciò naturalmente comporta una minore esposizione alle imprese di piccole e medie dimensioni e il nostro universo obbligazionario investibile risulta quindi orientato verso le società più grandi e consolidate.

Ciò significa anche che l'esposizione settoriale dei portafogli obbligazionari ai 22 temi d'investimento sostenibile dei team potrebbe differire da quella dei portafogli azionari. Ad esempio, abbiamo un'esposizione contenuta ai titoli tecnologici ad alta crescita (come i "Magnifici Sette") e tendiamo a individuare investimenti più appropriati in settori quali Banks, Insurance, Utilities e Telecoms.

La crescita delle obbligazioni con etichetta è incoraggiante, ma gli investitori sostenibili devono considerare il quadro più ampio

In qualità di promotori della sostenibilità, apprezziamo l'ondata di nuovi capitali raccolti per progetti verdi e sociali specifici: ogni euro o dollaro investito a favore della transizione verso un'economia più sostenibile è fondamentale.

Tuttavia, il semplice acquisto di un'obbligazione con etichetta ESG non garantisce che l'investimento sia impiegato in modo sostenibile. Per questo motivo, gli investitori devono condurre un'analisi fondamentale al fine di accertarsi che anche le altre operazioni dell'emittente soddisfino i loro criteri di sostenibilità, oltre ovviamente per assicurarsi che la qualità creditizia e le valutazioni offrano rendimenti potenzialmente interessanti.